Рынок недвижимости относительно инертный, все изменения происходят постепенно, в том числе, из-за длительности цикла сделки 2-3 месяца. Поэтому за месяц, прошедший с момента вступления в силу нововведений в законодательстве (от 1 июня 2019 года), заметить изменения сложно.

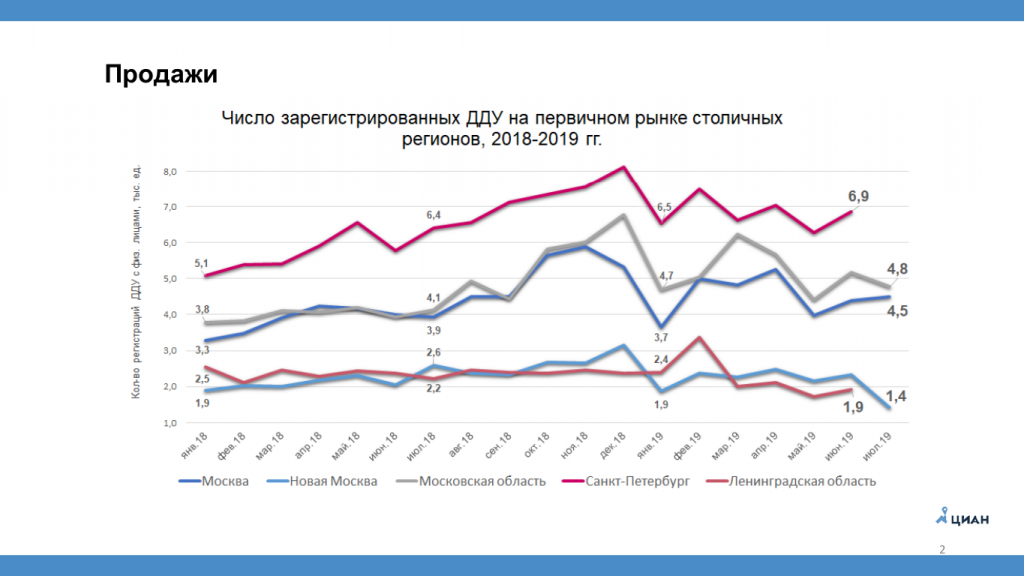

Сейчас рынке происходит довольно странная с точки зрения классической экономической теории вещь: рекордно высокие темпы продаж на фоне рекордно высокого уровня цен и на фоне рекордно высокого уровня предложения. И все это происходит в условиях сниженного экономического роста и снижения реальных доходов населения.

Ни под какую классическую эконометрическую теорию эта история не попадает. На слайде представлен московской и петербуржский рынок, который в значительной мере перекошен особенностями развития нашего государства. Но, тем не менее, графики показательные.

Если бы меня год назад спросили, сможет ли рынок показать такие результаты, я бы сказал, что нет. Если вспомнить август 2018 года, то это и усиление геополитической макроэкономической напряженности, и ожидание новых санкций и другие факторы.

Однако мы видим рост всех рынков по итогам первого полугодия 2019 года. Это же видно и на помесячных графиках. Если сравнить итоги первого полугодия 2018 года и того же периода 2019 года, то росли все наиболее интересные локальные рынки. Это данные не из Росреестра. Информацию мы сами заказываем, анализируем и превращаем в аналитический продукт, который можно использовать для принятия управленческих решений.

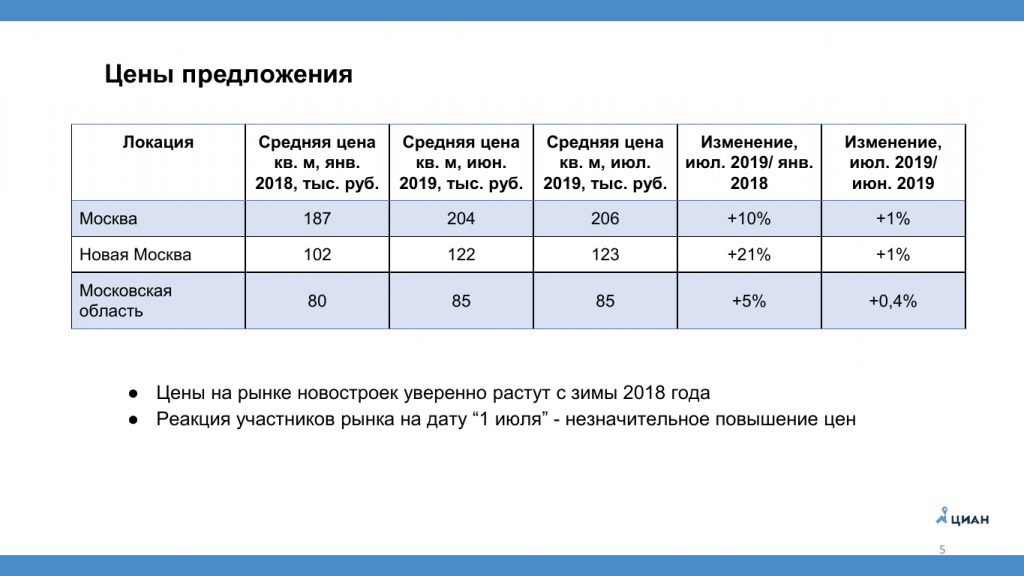

Цена – понятный и очевидный индикатор. Цены растут. Восходящий темп на рынке виден последние полтора года. Есть объективные факторы роста: повышение НДС, повышение отчислений в фонд дольщиков, затраты на адаптацию застройщиков при переходе к эскроу-счетам. Есть еще и субъективные факторы. Когда начался цикл повышения ипотечных ставок и образовался информационный фон из-за перехода на эcкроу-счета, застройщики успешно воспользовались этой волной для проведения рекламных кампаний.

В итоге цены поднимались во всех интересующих нас локациях. В Москве со 187 до 206 тыс. рублей выросла средняя цена квадратного метра. На 20% выросли цены в Новой Москве, где помимо прочих факторов толчком стало открытие метро. Даже на достаточно консервативном рынке Московской области отмечен рост в 5%. За месяц с июня по июль цены сильно не менялись.

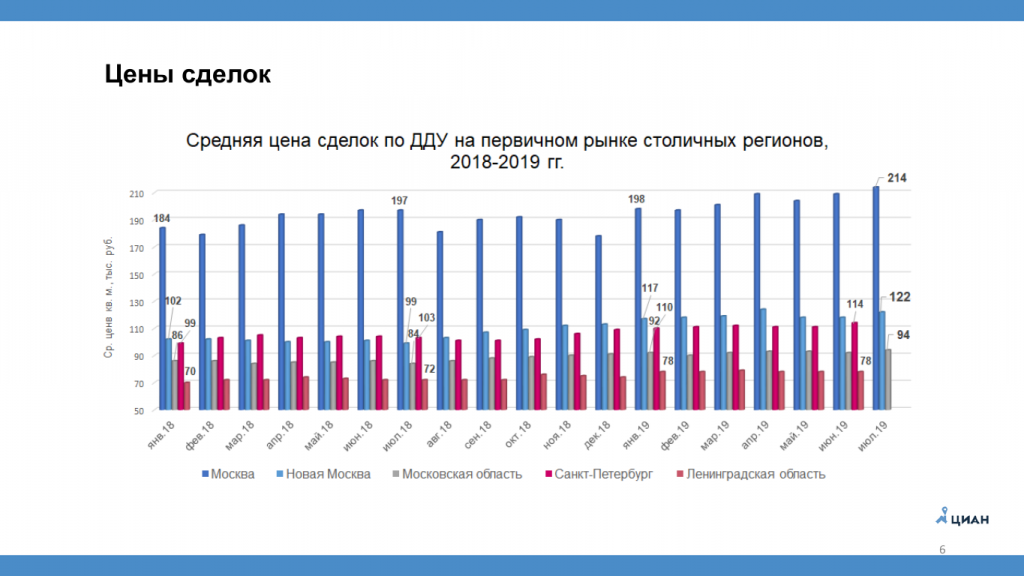

Еще один интересный показатель, который стал доступен всего несколько месяцев назад, это реальные цены сделок.

Если предыдущие графики основаны на ценах, указанных в предложении, то сейчас появился доступ к реальным ценам сделок через сайт фонда дольщиков. Это позволяет анализировать реальные суммы, которые платят покупатели за конкретные помещения. Здесь тоже видно, что цены растут, происходит это во всех локациях.

Разница по Москве с предыдущим значением 206 000 (на данном слайде 214 000) рублей объясняется тем, что в предыдущей аналитике не участвует элитный рынок.

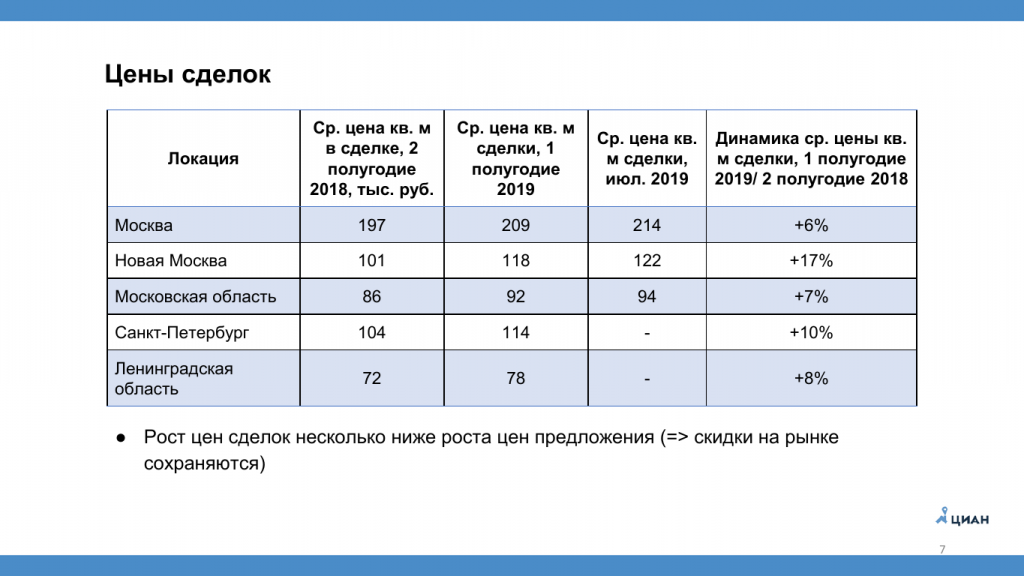

Видно, что эти цены тоже растут. За полугодовой период московские сделки прибавили 6%, сделка в Новой Москве 17%, в Московской области 7%, в Питере и Ленинградской области около 10%. В регионах цифры близки. Детально мы регионы не отслеживаем, но по той статистике, которая есть, прирост около 10%.

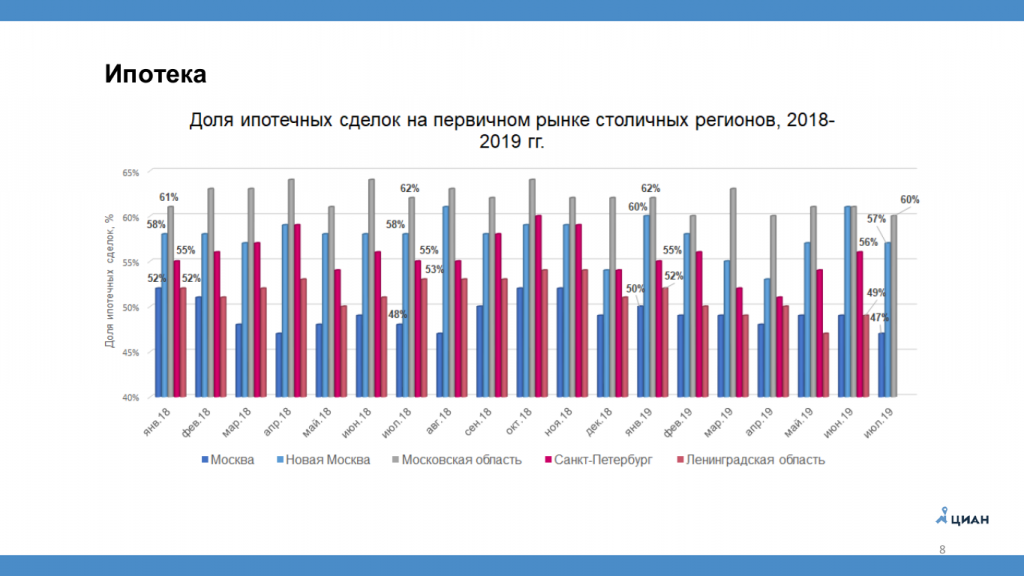

Интересный и важный фактор – динамика ипотечных сделок. Ипотека – один из ключевых драйверов спроса. Запуск программы субсидирования ипотечных кредитов позволил рынку пережить те сложности, которые возникли в 23015-2016 годах.

Весной 2018 года ипотека пробила рубеж 10%, и СМИ писали о том, что уровень ипотечных кредитов находится на историческом минимуме. На рекламных билбордах можно было у многих видеть от 6%, но эффективная ставка была все равно около 9-9,5%. Затем произошли две волны повышения ключевой ставки, и ипотека выросла до 10,5%.

Казалось бы, что психологический переход рубежа в 10% должен был отразиться на объеме и доле ипотечных сделок. Но на графиках видно, что этого не произошло. Объем ипотечных сделок остался в районе 50-60%. Отсюда можно сделать вывод, что уровень ипотечной ставки около 10% комфортен для российских заемщиков. Хотя он очень высок с точки зрения европейской и мировой практики. Но с учетом того, что наши покупатели привыкли к ставкам 13-15%, ставка 10% выглядит лучше.

Как мы видим, ситуация с ипотекой сильно не менялась. Кредитование остается ключевым драйвером спроса. В некоторых проектах до 70-80% сделок осуществляется с помощью ипотеки.

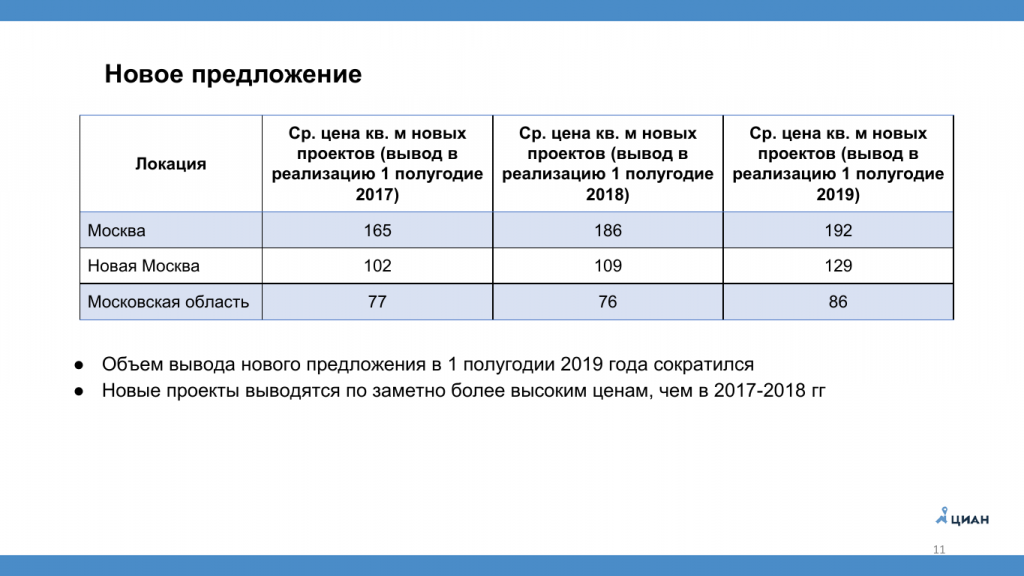

Еще один важный фактор – объем нового предложения. На графике показан объем нового предложения по корпусам.

В 2018 году застройщики шли на ухищрения, чтобы вывести на рынок новые проекты по старым правилам. Например, в июне 2018 годы много разрешений было получено почему-то в выходные дни, много разрешений было получена на проекты, по которым есть только бумажная документация. Но на самом деле получен большой объем потенциального предложения, которое постепенно будет выходить на рынок. Фактически пока первое полугодие 2019 года не сильно отличается по объему вывода нового предложения, несмотря на законодательные изменения.

.Когда говорят о том, как меняется цена, то у разных аналитиков могут настолько отличаться цифры, что в них сложно разобраться. Это связано с тем, что отличаются формулы расчета и выборки объектов.

Мы брали все жилье, которое выводилось в рассматриваемом периоде. Рост цен очевиден. В 2017 году новые проекты выводились в среднем по 165 000 рублей, в 2019 году выводятся по 192 000 рублей. Это рост почти на 20%, он сильно заметен для большей части покупателей.

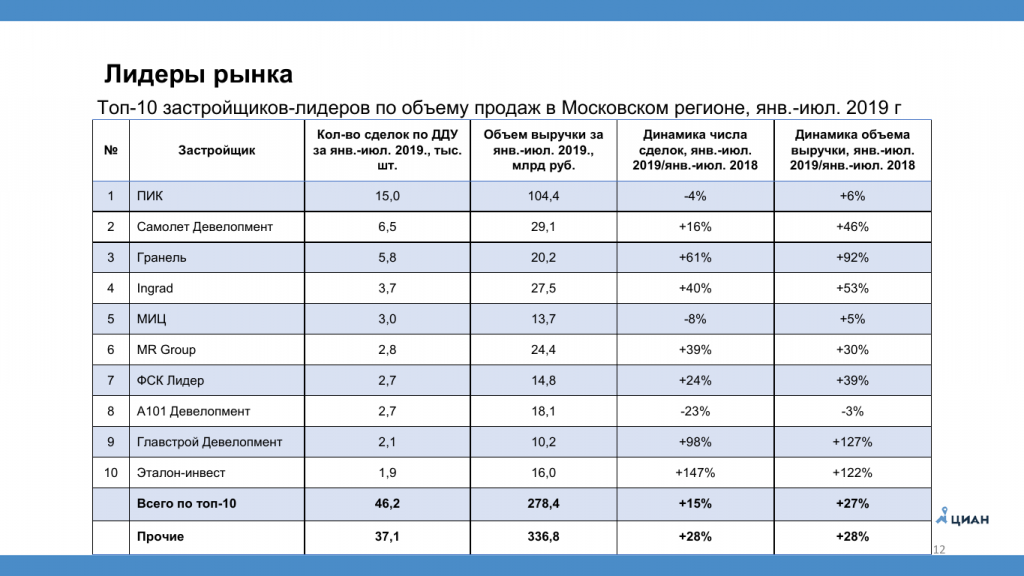

Лидеры рынка и в московском и петербуржском регионах ярко выражены одним лидером. В московском регионе – это компания ПИК, в петербуржском – Setl City. На вторых местах все последние годы компании Самолет и ЛСР.

В таблице можно посмотреть динамику компаний за последние годы. У ПИК видно, что динамики почти нет. Это связано с тем, что многие проекты уже сданы в эксплуатацию, а прошлые сделки не видны в рассматриваемом периоде.

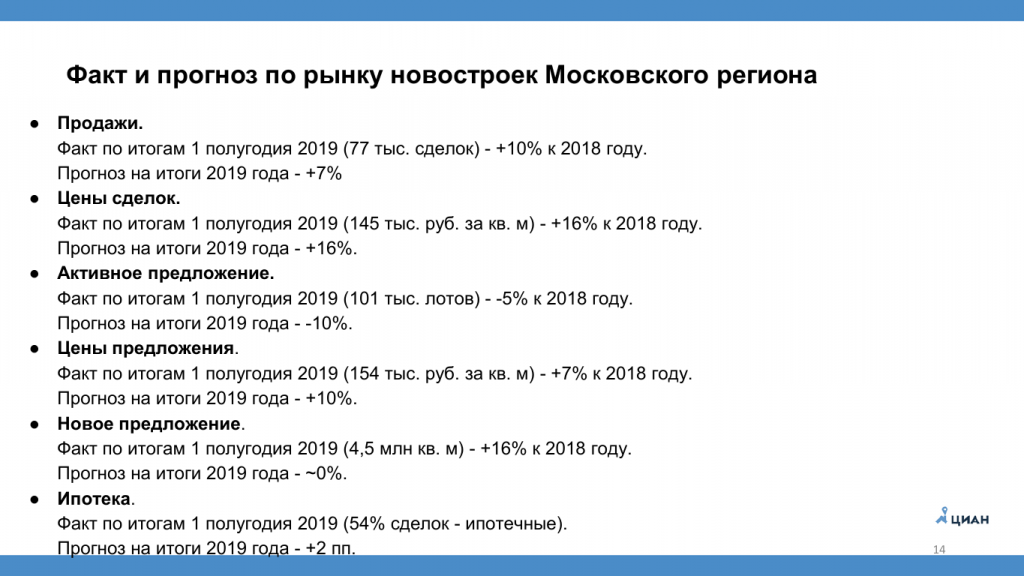

Всего в московском регионе за первое полугодие 2019 года было 77 000 сделок по ДДУ. Это конечные сделки с конечными покупателями. Эти данные отличаются от Росреестра, потому что по статистике Росреестра было множество сделок, когда застройщики переводили объекты с юрлиц на физлица. По итогам первого полугодия рост рынка был +10%, но к концу года я ожидаю общий прирост +7% из-за сложностей при переводе на эскроу-счета. По некоторым проектам есть реклама, есть бронирования, но в Ростреестре провести сделку по тем или иным причинам не получается.

Цены сделок выросли на 16% по сравнению с прошлым годом. Примерно тот же уровень останется к концу года, так как дальнейшее повышение нецелесообразно.

Активное предложение (сколько лотов фактически находится на реализации) сейчас составляет около 100 000 квартир. Было много разговоров о снижении, но его нет. По итогам года возможно снижение в пределах 10%.

Цены предложения – малорепрезентативный показатель в целом по региону из-за сильного усреднения. В первом полугодии виден рост +7%, рост продолжится за счет того, что меняется структура предложения. Меньше объектов на котловане, а чем выше степень готовности, тем выше цена.

Новое предложение по итогам первого полугодия 2019 года выросло на 16%, но по итогам года ожидается 0%, потому что к завершению полугодия не вышло ни одного нового корпуса в реализацию. Ипотека занимает 54% среди всех сделок. Может увеличиться на 2-3%.